“40 años de vida en España”

LAS MÁQUINAS-HERRAMIENTAS

La industria de máquinas-herramientas españolas es muy reciente; sólo a partir de la Primera Guerra Mundial, las serias dificultades que existían para su adquisición en el exterior, motivaron la aparición, a escala muy modesta, de este tipo de industria que, con motivo de nuestra guerra, vuelve a quedar, prácticamente, paralizada. No se puede, pues, situar el nacimiento de esta modalidad más allá del año 1941,10 que significa un considerable retraso con relación al resto de los países de Europa. Si a este inconveniente añadimos la escasez de capital, la falta casi absoluta de divisas que imposibilitaba la importación de maquinaria, la conflagración europea y el aislamiento que la paz significó para España, veremos que el esfuerzo realizado ha sido verdaderamente gigantesco. Como detalle baste señalar que la importación, hasta el año 1946, era del orden de 400 toneladas anuales, mientras que en 1951, se importaron 3.200 toneladas; a partir de ese momento, se inició la modernización de nuestras instalaciones, dotándolas de maquinaria de alta precisión.

El 70% de la industria española de máquinas-herramientas radica en las provincias de Guipúzcoa, Vizcaya y Barcelona; estas empresas son de menores dimensiones que las de los países industrializados, lo que ocasiona rendimientos bajos. Si se añade la excesiva atomización del sector, tendremos otra causa de la baja productividad. Baste como ejemplo el señalar que, mientras en los Estados Unidos existen sólo 12 fabricantes de tornos, en España se disputan el sector 81 fabricantes. Al finalizar la década, los fabricantes sienten la necesidad de concentrarse para poder sobrevivir en el mercado ya de por sí difícil y empiezan a surgir las primeras asociaciones de comerciantes como F.A.M.E.S.A. (Fabricantes Unidos de Máquinas-Herramientas) de Vizcaya, la F.U.M.H.E. (Fabricantes Unidos de Máquinas-Herramientas) de Elgoibar; Distribuidora de Máquinas-Herramientas de San Sebastián, y otras varias que buscaron la unión, lograr una producción de más calidad, solucionar los problemas de financiación y crédito y conseguir aumentar el volumen de ventas.

La calidad de la maquinaria que se fabricaba en España en la década es muy variada, cosa que también ocurre en los otros países productores de máquinas herramientas. Nuestra in-dustria puso en el mercado productos de primerísima calidad junto a otros de mediana e incluso baja, no disponiendo, sin embargo, de una extensa gama de productos lo que obliga a importar maquinaria extranjera de aquellos modelos que no existen en nuestro mercado pero de los que la industria tiene necesidad.

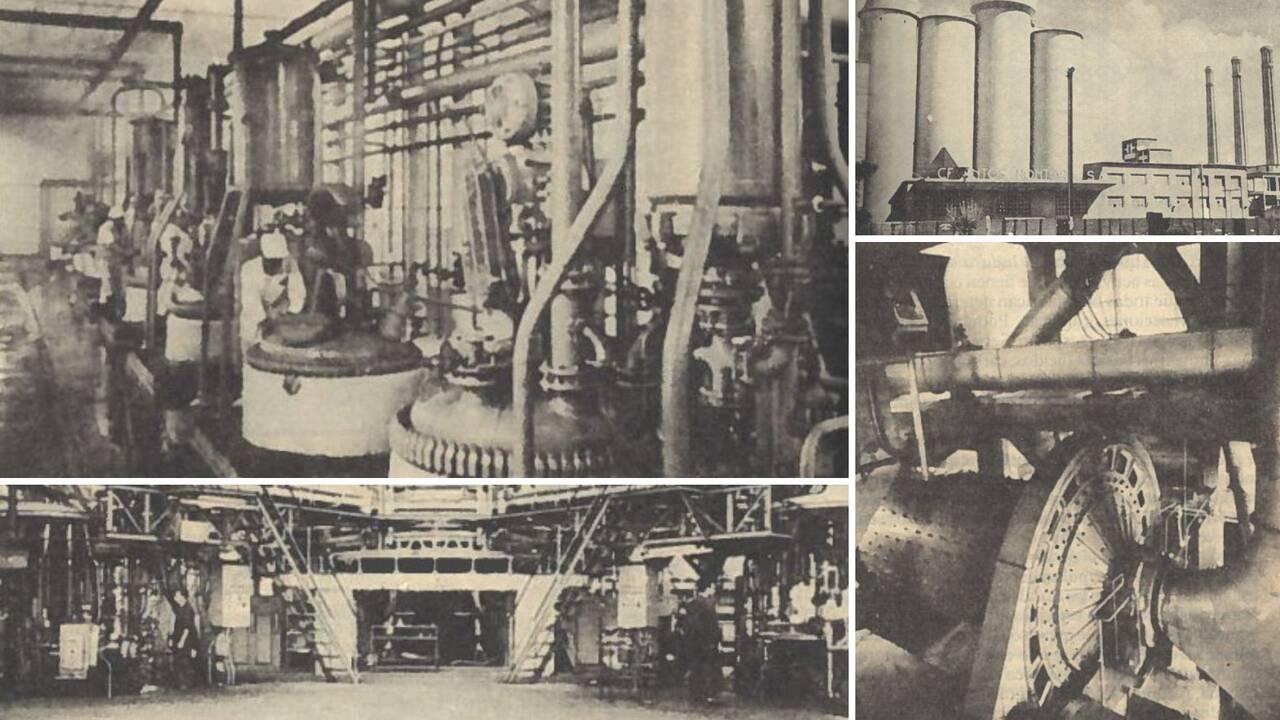

EL CEMENTO

La primera fábrica de cemento que aparece en España es la Tudela-Vegnon, sociedad que construye en Oviedo una factoría Portland y ala que siguen varias otras en el norte de la península; estamos en los albores del siglo XX y aparte de este tímido inicio, nada hay en el país, que tiene que importar este producto indispensable ya para la construcción de unos monopolistas que venden a precios muy elevados, sin contar con la repercusión que el transporte desde el lugar de producción al de consumo, lleva aparejado.

Como en tantos otros casos, es la Dictadura de Primo de Rivera quien va a empezar a solucionar el problema ya que su política de obras públicas y las grandes realizaciones que emprendió, exigieron una gran demanda de cemento que llevó consigo la instalación de nuevas fábricas. La II República, añadió otras cuatro a las siete del Dictador, lo que alcanzó una producción, en 1936 de 2.500.000 toneladas anuales de cemento que se repartían entre las 29 fábricas que existían.

Siguiendo un poco el proceso de la evolución de este producto, hay que reconocer — mal que le pese a alguien — que es a partir de 1939 cuando se inicia una nueva y brillante etapa en el desarrollo de la industria del cemento. Reparados los graves deterioros producidos por la guerra y conseguida una normalización en el suministro de las materias primas imprescindibles, la producción creció de modo fulgurante lográndose rebasar, en pocos años, la producción de 1936. Cifras: — En 1952 se producían 2.457.000 tm. (doble que en 1935). — En 1957, 4.586.000 tm. (se dobló la producción).

— En 1958, 4.873.000 tm. (un 7% de aumento sobre el año anterior).

— En 1962, 6.792.000 tm. (previstas). Pero con ser esto importante, lo es más si tenemos en cuenta que la elevación en la producción ha sido consecuencia, como es natural, de la instalación de nuevas fábricas, pero que las autorizaciones para la creación de nuevas fábricas, se otorgaron con el criterio de dotar de ellas a las provincias que tradicionalmente eran deficitarias. Estas regiones fueron Andalucía, a la que correspondió el 75%; Galicia, con un 15%, y Extremadura, con e 10%. Cifras del concurso convocado por el Ministerio de Industria para fomentar la producción de cemento en zonas necesitadas de él.

Gracias al impulso dado en la fabricación de cemento, se han podido llevar a cabo obras tan ambiciosas como las del <> y la construcción de viviendas, embalses y carreteras que hacen que muchos lugares de España sean irreconocibles incluso para sus propios moradores.

Junto al cemento, otras industrias dedicadas a fabricar materiales de construcción cobran también singular importancia. En este sector aparecen dos grupos de empresas de estructura muy diversa ya que mientras las que integran el grupo de cemento, material cerámico y yeso son de dimensiones reducidas, de escasa capitalización y compuestas por un elevado número de componentes, las destinadas a la obtención de fibrocemento, vidrio y material sanitario, tienen unas dimensiones adecuadas, el número de sus componentes es reducido y tienen en el mercado una posición, en la práctica, de monopolio. Podemos señalar, por ser muy conocidas de todos, URALITA, dedicada a la fabricación de planchas y tuberías de fibrocemento; CRISTALERÍA ESPAÑOLA Y VIDRIERAS DE LLODIO, dedicadas exclusivamente a la producción de vidrio y ROCA y UNISAN que son los principales productores del material sanitario.

Las perspectivas en el sector, al finalizar la década de los 50, eran de un aumento espectacular en la demanda, especial mente en el sector de la vivienda, lo que originó, en los últimos años de la década, ciertas dificultades y tensiones debidas a fallos en los suministros y elevación de precios poco justifica-dos, en especial en el sector cerámico (ladrillos y tejas) en las zonas de rápido crecimiento urbanístico con la masiva construcción de viviendas de distintos tipos y hoteles que el fenómeno turístico empezaba a demandar con fuerza.

LA INDUSTRIA QUÍMICA

Dentro de lo que llamamos «Industria química» hay que integrar diversas actividades que tienen como nexo de unión el hecho de que todas ellas fabrican determinados productos a base de reacciones químicas. Podemos establecer cuatro grandes grupos a este respecto. Serían:

- a) Industrias básicas (ácidos, carbono y disolvente, petróleo…).

- b) Abonos y fertilizantes en general.

- c) Explosivos, plásticos y caucho.

- d) Productos farmacéuticos y material de cine y fotografía.

Al tratar de estudiar los factores que inciden en este tipo de industria, tenemos que llegar a la conclusión de que su desarrollo dependerá, en gran parte, de la disponibilidad de materias primas, del grado de desarrollo de la industria en general y del nivel técnico y científico del país.

No cabe duda que el desarrollo agrícola e industrial de España, es el que va a impulsar el crecimiento de nuestra industria química. Durante las dos décadas que siguieron a la guerra, vivió la economía española en la ya señalada política de autarquía que fue la que impulsó el crecimiento de la industria química a un ritmo impensado en épocas anteriores. Pero la insuficiente preparación técnica con que, entonces, contaba España, fue una rémora muy grande que hubo que superar. Por otra parte, a la escasa productividad y bajo nivel técnico hay que agregar el hecho de que la mayor parte de los productos que consume la industria química en España, resultan en nuestro país mucho más caros que los que se pueden adquirir en el extranjero, siendo, además, de peor calidad el producto obtenido, con lo que la rentabilidad económica de la explotación resulta ruinosa.

La evolución de la producción industrial muestra indiscutibles progresos en todos sus apartados. De aquellas fábricas que se constituyen con la llegada de la paz en Bilbao (UNQUINESA), La Felguera (PROQUTSA), Zaragoza (HIDRONITRO ESPAÑOLA) y otros puntos, al desarrollo actual de la industria química, hay años luz.

En la producción de ácido sulfúrico, considerado como el índice más característico del grado de industrialización de un país, al comenzar la década de los cincuenta, apenas se llegaba a rozar, por debajo, el medio millón de toneladas — cifra que era, no obstante, muy superior a la de 1935 — pero de la que se pasa, en 1958, a superar el millón y esta cantidad se superará ampliamente al entrar en funcionamiento nuevas instalaciones que servirán para cubrir las futuras necesidades del mercado español, teniendo presente que las condiciones económicas de este sector son francamente buenas gracias a las grandes reservas de piritas de que disponemos y que son la base de la producción de este ácido fundamental para la industria.

En el sector de la sosa cáustica, la producción de 1958 — tomada como ejemplo — fue de 140.000 toneladas, lo que significa un equilibrio entre la oferta y la demanda, llegando en los años siguientes aun excedente en la producción que permitirá iniciar la exportación del producto. En otros productos sódicos, se pasó de las 77.000 toneladas de carbonato y las 7.000 de bicarbonato de 1948 a 130.000 y 12.000 toneladas, respectivamente, en 1958.

La celulosa, utilizada en los procesos de fabricación de papel, dobla, en 1950, la producción de 1936. En 1957 se alcanzan las 228.000 toneladas, en 1958 la producción es de 252.000 y al año siguiente, se sobrepasan las 300.000 toneladas. La creciente demanda del producto, se podrá atender sin aumentar las importaciones gracias a las fábricas que el I.N.I. ha instalado en Pontevedra, Huelva y Motril, esta última dedicada al aprovechamiento de los residuos que proporciona la caña de azúcar de alta producción en la zona.

La celulosa textil inicia su producción en los años 1950, lográndose pasar, en menos de diez años, de una producción de 10.800 toneladas a 26.500; como en 1958 las necesidades de la industria fueron, de este producto, del orden de las 55.000 toneladas, si la producción nacional no hubiese existido, el importe de esas 26.000 toneladas habría significado un desembolso en divisas del orden de cuatro millones y medio de dólares. Como ocurre en el caso del papel, las previsiones tienden a limitar estas importaciones que, en el final de la década, eran absolutamente necesarias.

Finalmente, en el rayón se pasó de producir 9.900 toneladas en 1950 a 16.200 en 1958, y de viscosilla, de 14.600 a 32.700 toneladas en el mismo período.

En materiales plásticos, producción que se inicia en España en el año 1945 y que ocupa a unos 30.000 obreros integrados en más de 1.200 industrias, se cuenta con el inconveniente de disponer de las materias primas necesarias que se espera compensar, en breve plazo, gracias al desarrollo que está alcanzando la petroquímica en el país. No obstante, al final de la década se pasó de una producción (1958) de algo menos de mil quinientas toneladas, a las 4.000 de los años sesenta, lo que da una tasa de crecimiento del orden del 30 por 100.

Pero es en el terreno de los abonos donde la industria química ha significado un jalón importante en el desarrollo de España. Cuando un decreto del año 1940 declaraba de «interés nacional» la fabricación de abonos nitrogenados cuando dependíamos totalmente del extranjero en la disponibilidad de estos compuestos, comenzaba, de verdad, el cambio de una España pobre y tercermundista a la que, afortunadamente, nos proporcionó un régimen de paz y de seriedad. Las cifras, una vez más, vuelven a ser de lo más elocuentes: en 1951 (por ceñirnos a la década de este tomo de nuestra historia) se producían 34.000 toneladas de sulfato amónico; en 1958, la producción era de 178.653 toneladas. De nitrato amónico pasamos de 14.000 toneladas a 78.566 en el mismo período y de cianamida cálcica, de 2.000 toneladas a 4.343. El desarrollo de nuestra agricultura exigió, no obstante, seguir importando, pero la incidencia en nuestra balanza comercial ya no era tan agobiante como lo fue allá por los años de la República que antecedió a nuestra guerra. Al final de la década, en España existían importantes fábricas de abonos pertenecientes a las siguientes empresas:

– Sefranitro (Bilbao).

– Sociedad Ibérica del Nitrógeno (La Felguera).

– Energía e Industria Aragonesa (Sabiñánigo).

– Nitratos de Castilla (Valladolid).

– Unión Química del Norte de España (Mataporquera).

– Hidronitro Española (Monzón del Río Cinca y Tarragona).

– Abonos Sevilla, S.A. (Sevilla).

– Cia. Insular del Nitrógeno en Telde (Las Palmas de Gran Canaria).

– Refinería de Petróleo (Escombreras). y otra serie de pequeñas instalaciones de sulfato amónico establecidas en coquerías y fábricas de gas.

Otras fábricas se preparan y modernizan para producir más y mejor. La Empresa Nacional Calvo Sotelo inició, en 1959, la producción de nitrato amónico, amónico-calcio y sulfato amónico en sus dos nuevas factorías de Puertollano y Puentes de García Rodríguez. Todo ello en servicio de la nueva agricultura que exige, cada vez más, tecnología y modernidad.

El desarrollo de nuestra producción de abonos fue la siguiente:

|

ABONOS |

|||

|

(Toneladas) |

|||

|

AÑOS |

Nitrogenados |

Potásicos |

Superfosfato de cal. |

|

1950 |

17.404 |

159.060 |

943.356 |

|

1951 |

50.053 |

173.727 |

1.046.828 |

|

1952 |

124.502 |

164.683 |

1.249.539 |

|

1953 |

116.856 |

162.666 |

1.277.434 |

|

1954 |

160.028 |

186.438 |

1.419.624 |

|

1955 |

221.709 |

195.327 |

1.454.923 |

|

1956 |

224.545 |

228.994 |

1.570.825 |

|

1957 |

233.644 |

240.163 |

1.598.603 |

|

1958 |

261.569 |

265.802 |

1.789.122 |

|

1959 |

336.085 |

261.569 |

1.946.586 |

|

1960 |

453.620 |

288.311 |

1.906.944 |

PETRÓLEO

España contaba, en 1939, con una única factoría de refino de petróleo instalada en Santa Cruz de Tenerife. Era la Compañía Española de Petróleos (C.E.P.S.A.) que tenía un volumen de producción de alrededor de 500.000 toneladas anua-les. El I.N.I. creó la refinería de Escombreras (R.E.P.A.S.A.) y la fábrica de Puertollano, dentro del complejo industrial llamado Empresa Nacional Calvo Sotelo. La evolución de la capacidad de refino entre el final de la guerra y 1958 ha sido la siguiente:

|

|

1936 |

1958 |

|

CEPSA |

500.000 |

3.000.000 |

|

REPASA |

– |

4.000.000 |

|

Total |

500.000 |

7.000.000 |

Además del refinado del petróleo y la obtención, con ello, de combustibles, estas empresas han logrado satisfacer el con sumo nacional de los productos petrolíferos de más alto coste: los lubricantes. De las 116.000 toneladas que se consumieron en 1958, sólo hubo que importar unas 19.000 lo que supone un ahorro en divisas del orden de los 12.000.0000 de dólares, cantidad muy importante para la economía global del país. Muy importante ha sido también la obtención de productos derivados del petróleo, como el gas-oil, el propano y butano, keroseno, parafinas y otros que se emplean cada vez con más profusión en industrias y usos domésticos. En este aspecto, hay que señalar la aparición del uso doméstico del butano, distribuido en su inicio por C.A.M.P.S.A. y que en la década de los sesenta, con la creación de BUTANO, S.A. va a tener un desarrollo espectacular hasta convertirse en la fuente energética ideal de todos los hogares del país.

LOS MEDIOS DE TRANSPORTE

La fabricación de vehículos exige del país que lo haga, un elevado grado de desarrollo industrial para su expansión y un mercado suficientemente amplio para poder observar la producción, factores que en España no se daban ni se esperan encontrar en muchos años. Pero… pero se dieron, se inició la industria del automóvil y se superaron todas las previsiones que los más optimistas se hicieron en una noche de sueños. En 1951, E.N.A.S.A. (Empresa Nacional del Automóvil), aprovechando las antiguas instalaciones de la Hispano Suiza, comenzó a producir el turismo Pegaso 102 y el camión Pega-so, cuya principal producción se lleva a cabo en la factoría que se instala en Madrid en las proximidades del aeropuerto de Barajas. Y tras un tímido inicio, se fabrican — de gran calidad — los Pegaso-Diesel, camiones-tractores de 120 y 165 CV.

Pero el gran «boom» automovilístico español lo va a protagonizar la Sociedad Española de Automóviles de Turismo, la Seat como se va a conocer mundialmente. La sociedad instala su fábrica en Barcelona en 1950 y el 11 de noviembre de 1953 la primera unidad de su fabricación, un SEAT 1.400 que fue matriculado con el n.” 87.223 de Barcelona, empezaba su andadura. En 1957, nacionalizado el modelo SEAT 600 — que tenía patente italiana de la casa Fiat, el español medio accede a la propiedad de un vehículo y cambia sus hábitos y costumbres. El fenómeno social del automóvil, es algo que había que estudiar detenidamente algún día para comprender el comportamiento de un pueblo como el español. En 1957, con fábricas en Orense y en Villaverde (Madrid), Barreiros lanza un camión-remolque de fabricación totalmente española; es un «todo terreno» fabricado con vistas a la dotación de las unidades militares pero que tiene también gran aplicación en la vida civil. En 1958, la producción es de 300 unidades al mes. Otras empresas del sector son: D.A.G.S.A. que fabrica un choche con motor de dos cilindros y dos tiempos, con carrocería de plástico reforzado con fibra de vidrio. D.A.F., marca holandesa que instala en Madrid una fábrica de remolques. IMOSA, fabricante de los vehículos industriales D.K.W. en Vitoria. F.A.S.A. que fabrica en Valladolid el Renault 4, otro típico utilitario de la época con cuatro puertas del que pasa al Dauphine (345 c.c. y 7 HP) alcanzando una producción, en 1959 de 8.000 unidades. El grupo «Munguía Industrial» construye el «Gogomóvil», pequeño automóvil de patente italiana, con una cadena de montaje de 25 unidades diarias. ISO ESPAÑOLA, fabrica el Borgwar B-611, con motor Diesel tipo D 4 M 1,8 y potencia de 42 CV.

Las marcas de automóviles fabricados en España durante la década son:

– Biscuter, modelo 200 R, descapotable y motor a dos tiempos.

– Citroén-Hispania, modelo berlina y furgoneta.

– Clúa, motor 4 tiempos y 5 HP.

– David, furgoneta, microbús y transporte ganado.

– D.K.W. microbús, furgoneta y ambulancia.

– Fadisa: modelo Romeo, furgoneta, microbús y ambulancia.

– Isetta, de 4 HP e Isetta- Carro.

– Huracán, motor a dos tiempos y 17 HP.

– Land-Rover Santana de 10 HP.

– Pegaso Z-103 B, de 8 cilindros y 3.900 c.c. y 26 HP.

– Renault 4 y Dauphine.

– SEAT, con sus diferentes modelos de 600 y 1.400.

La fabricación de motocicletas es así mismo espectacular, aunque la aparición del 600 empieza a restarle clientela. Industrias Motorizadas Onieva fabrica la motocicleta ROA y también un motocarro de la misma marca; la fábrica «Montesa» (creada en 1946) produce modelos de 125 c.c. Brio 81 y 91; también se fabrican en España la Vespa, Isso, Lambretta, Sanglas, Derby y otros tipos.

La fabricación de bicicletas, tradicionalmente ubicada en las provincias vascongadas, continúan su ritmo de producción con maquinaria y productos de fabricación nacional. Al iniciarse la década la producción de bicicletas era del orden de las 100.000 unidades, pasándose ampliamente esta cifra en 1953, aunque la capacidad de producción de esta industria es aún mucho mayor. El 50% de la producción se exporta a países de Hispano-América, especialmente a Chile, Argentina y Méjico.

Según fuente del Ministerio de Industria, la producción española de vehículos de transporte terrestre en la década fue la siguiente:

|

TRANSPORTES |

|||||

|

AÑOS |

Tractores |

Automóviles de turismo (Unidades) |

Camiones (unidades) |

Motocicletas (incluidos motocarros y ciclomotores) (unidades) |

Bicicletas (unidades) |

|

1953 |

47 |

648 |

418 |

33.584 |

116.956 |

|

1954 |

60 |

6.381 |

420 |

45.790 |

144.838 |

|

1955 |

850 |

14.422 |

1.737 |

69.165 |

166.627 |

|

1956 |

750 |

17.478 |

4.677 |

96.413 |

174.896 |

|

1957 |

1.508 |

23.225 |

7.060 |

127.607 |

187.936 |

|

1958 |

2.943 |

32.626 |

7.552 |

153.176 |

159.016 |

|

1959 |

3.341 |

37.763 |

12.566 |

124.190 |

145.161 |

|

1960 |

8.639 |

39.732 |

14.760 |

104.280 |

132.644 |

La industria de material ferroviario la llevan a cabo en España varias e importantes empresas: Maquinaria Terrestre y Marítima, Sociedad Española de Construcción Naval, Boetticher y Navarro, Santa Bárbara, Compañía Auxiliar de Ferrocarriles, Compañía Euskalduna, Babcok-Wilcox y alguna otra. Estas empresas abarcan todos los campos de la maquinaria pesada, locomotoras a vapor, eléctricas y diésel, vagones, coches de viajeros, grúas… y llevan a cabo una importante actividad en el ramo del mantenimiento y la reparación. A partir del año 1956 que es cuando se intensifica la dieselización española, especialmente en lo que se refiere al transporte de mercancías, se construyen las locomotoras ALCO y las casas constructoras españolas inician, en colaboración con firmas extranjeras, la construcción de locomotoras de potencia adecuada al orden de los 2.000 HP.

En el campo de la aeronáutica, España, tras la guerra, cuenta con las siguientes fábricas: Construcciones Aeronáuticas S.A., (CASA), que tiene sus principales factorías en Sevilla (Tablada y S. Pablo), Cádiz y Madrid (Getafe); fabricaba aviones de transporte y pasajeros como el «Alcotán», «Halcón» y «Azor>>, habiendo fabricado también, bajo licencia alemana, los aviones de guerra Junkers y Heinkel 111.

Aeronáutica Industrial (AISA), fabricaba el avión «Triana» y el reactor «Saeta». Como dato anecdótico diremos que esta industria fabricó el avión «Messerschmit», aquí llamado C. 4 K.

La Empresa Nacional de Motores de Aviación (ENMA-SA), heredera de la antigua Elizalde, bajo los auspicios del INI se dedica, en Barcelona, a la construcción de motores. También perteneciente al INI se encuentra, en Madrid, la Empresa Nacional de Hélices.

Entre las industrias subsidiarias cabe señalar la sevillana ISASA (Industria Subsidiaria de Aviación, S.A.).

Una actividad complementaria realizada por las empresas aeronáuticas españolas es la que llevan a cabo realizando la revisión de los aparatos de las fuerzas aéreas norteamericanas situadas en Europa, lo que pone de manifiesto el nivel técnico alcanzado en nuestra patria en este importante ramo. Estudios diversos se están llevando a cabo para llegar a la creación de modelos nacionales por CASA, algo que, unos años después, va ser otra gran realidad del régimen de la paz.

La construcción naval que se venía desarrollando en tomo a los núcleos productores de materias primas, fundamentalmente en las zonas siderúrgicas, han sufrido un desplazamiento a otras zonas marítimas donde, posiblemente, la abundancia de mano de obra fuera un factor interesante en orden a la rentabilidad total de la industria. Así, Cádiz ha desplazado de la preponderante posición que tenía en el sector a las industrias asentadas en la bilbaína ría de Nervión.

Los efectos de la Ley de 12 de mayo de 1956 por la que se concedieron créditos para la adquisición de buques por un importe de hasta el 80% de su valor a un interés del 2% y una amortización de veinte años, permitió la expansión del sector que tiene, actualmente, grandes posibilidades derivadas no sólo de la necesidad de renovación de nuestra flota sino de las inversiones previstas en el Plan de Desarrollo que van a incidir de forma decisiva en nuestros astilleros.

La flota mercante española, en los últimos años de la década y antes de iniciar la transformación radical de la misma, arrojaba las siguientes cifras:

|

FLOTA MERCANTE (en miles de toneladas) |

||||

|

Modalidad |

1957 |

1958 |

1959 |

1960 |

|

Altura, cabotaje y gran cabotaje |

1.315,2 |

1.386,3 |

1.425,8 |

1.550,7 |

|

Pesca |

283,5 |

296,8 |

312,9 |

352,1 |

|

Tráfico de puertos |

59,4 |

63,4 |

63,1 |

63,4 |

El Plan de Desarrollo Económico y Social no prevé aumento en la capacidad de nuestras instalaciones, pero sí mejorar el grado de aprovechamiento de nuestros astilleros, con una inversión de más de treinta y tres mil millones de pesetas en el cuatrienio. Los objetivos básicos establecidos son los siguientes:

— Fomentar el crecimiento y renovación de la Marina Mercante, con barcos que respondan a las exigencias actuales.

— Construcción en nuestros astilleros de buques que se oferten a precios internacionales.

— Fomentar las reparaciones de buques extranjeros en España.

— Fomentar la reconversión y reestructuración de los astilleros de acuerdo con las tendencias internacionales del sector.

Afortunadamente, todas las previsiones se cumplieron con exceso.