¡Tu carrito está actualmente vacío!

Aspectos sobresalientes de la financiación de la guerra civil, por Juan Velarde Fuertes

Juan Velarde Fuertes

Razón Española

1.- INTRODUCCIÓN

Guste, o no, la Guerra Civil, 1936-1939, es un hito definitivo en la Historia de España. Conviene estudiarla, y todo lo que de ella se derivó, con la frialdad de lo que es irreversible, por su lejanía en el tiempo, pero que está lleno de enseñanzas. Como consecuencia, y con la serenidad que exige todo estudio científico, paso a exponer mi actual punto de vista sobre una serie de aspectos económicos de aquella contienda, de la que fui testigo infantil el día que estalló, pero (única referencia ajena a la economía de este artículo), observé en aquel momento una especie de escalofriante suspiro de alivio en los habitantes de una villa del occidente de Asturias. Con claridad, la acumulación de odio era tal que todos se lanzaron a la acción al grito, verdaderamente sobrecogedor de «¡Ya podemos empezar a matarnos!». De ahí que me angustie el observar hoy como, en toda una serie de ámbitos, se azuza a los españoles en aquella dirección que acabó por estallar el 18 de julio de 1936.

II.- LOS RECURSOS DE LAS DOS ZONAS

Pasemos a la historia. Conviene comenzar señalando que la Guerra Civil, 1936-1939, en muchos sentidos fue una guerra económica. No es éste el momento de exponer sus avatares, pero sí de referirnos, dentro de la cuestión que nos interesa, al asunto de su financiación. Comencemos por el de la Zona Nacional. Su entramado financiero hubo de ser construido prácticamente de la nada. El Banco de España surge ex novo en Burgos el 14 de septiembre de 1936, celebrando el primer consejo el 24 de septiembre de 1936, tras un periodo de tiempo en el que operan de modo muy extraño sus sucursales, que han de reaccionar, sin control alguno, ante peticiones concretas de fondos por parte de la Junta de Defensa Nacional. Además, ha de advertirse que era preciso disponer de moneda nueva y estampillarse los billetes emitidos antes del 18 de julio de 1936, motivo concreto éste que dio lugar a la aparición de dos pesetas: la nacional y la republicana. Tras una serie de vacilaciones, unidas a una devaluación de la peseta nacional respecto a la libra esterlina dictada por Queipo de Llano en relación con el tráfico por La Línea de la Concepción de los trabajadores españoles en Gibraltar, hubo de comenzar a regularse su cotización en el mercado de divisas. Adicionalmente se creó un nuevo organismo corporativizado para la Banca privada frente al Consejo Superior Bancario que residía en la Zona Republicana: el Comité Central de la Banca Española. Los organismos de Hacienda que se montan en Burgos acentúan su intervencionismo en el sector crediticio y, en general, aparece una nueva realidad financiera, institucional. Se hace esto mientras en la Zona Republicana se mantenían los grandes resortes del poder económico y crediticio.

Sin embargo, existe, respecto a la comunidad financiera internacional y su cuadro de valores, un hecho muy importante: la inmensa mayor parte de los dirigentes de las instituciones financieras, públicas y privadas españolas, acaba por integrarse en la Administración de la Zona Nacional, con lo que deja huecos importantes en la Zona Republicana. La importancia, y consecuencias de esto, aun no ha sido suficientemente estudiada ni valorada de acuerdo con lo que se deriva del engarce de estas personas dentro del siempre poderoso mundo financiero.

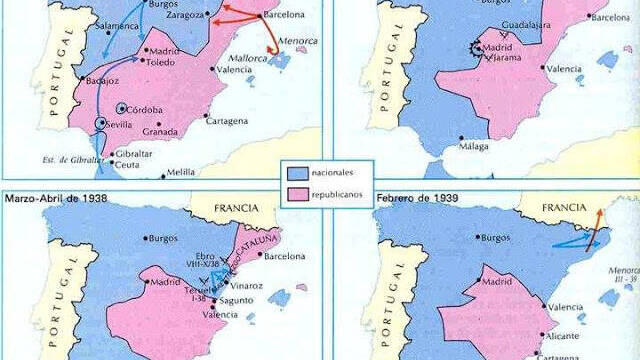

Todo esto ha de aceptarse como una realidad económica que se mostró con claridad en el número de abril-junio de 1939 del Boletín de Estadística. Esa dicotomía, en el verano de 1936, de dos Españas económicas, una esencialmente rural, la Nacional, y otra, esencialmente urbano industrial, la Republicana, ya claramente visible en ese Boletín de Estadística fue objeto de una ampliación y actualización por Hugh Thomas. En la Zona Nacional existían, una vez consolidados los frentes al final del otoño de 1936, 10 millones de habitantes, frente a 14 millones en la Zona Republicana, según esa aportación de Hugh Thomas, y 12’3 millones y 12’7 millones respectivamente, según la Dirección General de Estadística. En Zona Republicana quedaban las regiones urbano-industriales más importantes y grandísima parte de la periferia española, constituyendo el conjunto de mayores niveles de renta y consumo. En Zona Nacional se encontraban las regiones rurales, con los dos tercios de suministros y reservas de trigo; la mitad de las de maíz (Galicia); casi el 60% de leguminosas; el 90% de la producción de azúcar, y también los más altos porcentajes en patatas -su centro estaba en Galicia, León, Burgos y Ávila- y el 85% de los pequeños productores, entonces, de algodón. En Zona Republicana permanecían los agrarios -92% de naranjas y 95% de limones-, más de la mitad del aceite y buena parte de la producción hortícola. En conjunto se puede estimar que también el ganado de tiro, de carne, de leche -éste, desde 1937- de lana, se encontraba sobre todo en Zona Nacional y a grosso modo, el reparto del producto rural, en los inicios de la contienda sería de un 30% del valor bruto de la producción agropecuaria en Zona Republicana y un 70% en Zona Nacional. Además, como se observa en los datos de la Dirección General de Estadística, el incremento de la población de la España Nacional fue paulatino y lento, salvo al concluir la Batalla del Ebro.

Esto iba a crear un desequilibrio creciente en la España Republicana, al ser esta Zona, además, la de mayor consumo permanente a lo largo de la contienda, con tensiones importantes en los precios. Por supuesto el bloqueo naval por parte de la Armada nacional eliminó la posibilidad de un complemento pesquero y que, por vía de importaciones, llegasen productos alimenticios como contrapartida importante de la venta de minerales y productos mediterráneos hortofrutícolas. En cambio, en aquel momento inicial de la contienda, el 80% del valor bruto industrial correspondía a la Zona Republicana y el 20% a la Zona Nacional, así como el 70% de la capacidad contributiva estaba en la Zona Republicana y sólo el 30% en la España Nacional. Todo, en este último sentido, como se acaba de indicar, concluye en el momento en el que se liquida la Zona Republicana industrial del Norte, con lo que la Zona Nacional pasó a estar económicamente muy equilibrada. A partir de ese instante era evidente, que quedaba en lo económico, decidida la contienda civil.

III.- LA ECONOMÍA DE LA ZONA NACIONAL

Pero lo anterior, ¿cómo se articula financieramente? Gracias a un precioso análisis de José Larraz, publicado en el Boletín Oficial del Estado el 8 de agosto de 1940, reproducido en el número 1 de Anales de Economía, marzo 1941, y fechado en Madrid en julio de 1940, es posible conocer esto para la Zona Nacional. Para la Republicana no se ha verificado un examen sintético similar, pero sabemos por el trabajo de Larraz bastantes cosas sobre ella. Este análisis institucional verificado por Larraz ha de completarse con el que aparece en el volumen de Enrique Fuentes Quintana y César Albiñana y García-León Quintana, Sistema fiscal español y comparado (Servicio de Publicaciones del SEU del D.U. de Madrid, 1959). En lo que sigue, simplemente se manejan ambos textos.

En Zona Nacional, todas las operaciones de la que podríamos llamar la movilización financiera, se estructuran únicamente en torno a la Comisión Directiva del Tesoro Público, que se crea por Decreto de la Junta de Defensa Nacional de 27 de julio de 1936. En el fondo, era la fundación de una especie de Caja de Guerra. Para eso se dividió el Presupuesto entonces vigente de 1936, en dos grandes partes: el presupuesto ordinario, que debería atender las cargas normales del Estado en la Zona Nacional, de acuerdo con las consignaciones presupuestarias ordinarias de 1936, y el presupuesto de guerra. Este se subdividía en cuatro grupos, con estos epígrafes:

a) haberes de las milicias al servicio de España;

b) adquisiciones por parte de Intendencia de artículos de consumo, salvo los componentes del pan y de los piensos para el gana-do, que se cargaron al presupuesto ordinario;

c) recomposición en talleres particulares de vehículos requisados y adquisición de las piezas de recambio para su colocación en almacenes militares;

d) esencias, grasas, gomas y efectos de inmediato consumo para atender el funcionamiento de los automóviles requisados.

Además se alteraron los principios contables del presupuesto, para flexibilizarlos de acuerdo a las ágiles necesidades de una economía de guerra. Quedó centrado esto en la solicitud del Intendente General, en Burgos, de «supresión de las incidencias administrativas que retrasen la adquisición del material indispensable», lo que, por supuesto, se hizo. Finalmente, se optó por un presupuesto no anual, sino mensual, por dos motivos: la inexistencia de una organización administrativa adecuada en la Zona Nacional, y la imposibilidad de prever gastos —y, en cierto sentido, ingresos, a causa del ritmo de las operaciones bélicas—, más allá del margen de un mes. A causa de todo esto, el presupuesto de guerra funcionó como sigue, según Fuentes Quintana y Albiñana: la Intervención Divisionaria recogía todos los gastos precisos para el mes siguiente, que se trasladaban por el Jefe del Cuerpo o del Servicio con el fin de que se incluyesen en la consignación presupuestaria que, se solicitaba de la Comisión Directiva del Tesoro Público. Ésta decidía la oportunidad de los gastos superiores a 100.000 pesetas, y automáticamente incluía los gastos menores de 50.000 pesetas, que eran autorizados por los generales de brigada, inspectores de Ingenieros y coroneles de las Intervenciones Divisionarias. Los gastos situados. entre las 50.000 y las 100.000 pesetas podían ser aprobados por los comandantes generales de Baleares y Canarias. En el citado trabajo de Larraz, Resumen provisional sobre la evolución de la Hacienda desde el 18 de julio de 1936, hasta el presente, se recoge el total de pagos efectuado que se ofrece en el cuadro 1, con cifras en miles de millones de pesetas.

| Pagos Efectuados | |

| Segundo semestre de 1936 | 0’8 |

| Primer semestre de 1937 | 1’3 |

| Segundo semestre de 1937 | 2’3 |

| Primer semestre de 1938 | 2’6 |

| Segundo semestre de 1938 | 3’2 |

| Primer trimestre de 1939 | 1’7 |

| Total | 11’9 |

CUADRO 1

Es claro que esta cifra de 11.900 millones de pesetas no representa todo el coste de la guerra para el bando nacional, ya que existieron dos importantes aplazamientos. En primer lugar, el pago de los intereses de la Deuda Pública, aplazado por Decreto de la Junta de Defensa Nacional de 10 de agosto de 1936, que por lo que se refiere al cupón corriente se mantuvo hasta la ley de 17 de mayo de 1938. Hubieron de cumplirse «determinadas formalidades, que fueron facilitadas de modo extraordinario en septiembre de 1938». La regularización no se extendió a los cupones pendientes de pago hasta el año 1940. La antigua deuda del Tesoro quedó perfectamente normalizada por la Ley de 20 de septiembre de 1940. En segundo término, se aplazó el pago del 60% del valor de todos los suministros de guerra. Evidentemente, estas moratorias no se pudieron aplicar a los pagos localizados en el exterior, sobre todo en la compra de vehículos pesados adquiridos en Estados Unidos y a ciertos suministros de armas y municiones realizados en el extranjero. Sí, en cambio, a causa del régimen especial crediticio montado con la Texas Oil, al suministro de petróleo por parte de esa empresa. Queda otra medida muy importante que no ha sido suficientemente analizada. Como señala Hugh Thomas en La Guerra Civil española, 1936-1939, se decidió una política de cortes en «todos los gastos superfluos de gobierno».

Se crearon, para atender a todo el conjunto de necesidades excepcionales de gasto derivadas de la contienda, con una ver-tiente social evidente, cinco nuevas figuras impositivas que se superponían al viejo sistema, donde encontraron un acomodo más bien fácil.

En primer lugar, estaba el llamado Impuesto de Beneficios Extraordinarios, que aparece en enero de 1939. Realmente responde en alto grado a la idea del impuesto de beneficios extraordinarios, de 1917, de Santiago Alba. En realidad nada contribuyó -o poquísimo- a la financiación de la guerra, y por eso, en realidad hay que incluirlo en el cuadro tributario para la reconversión de una economía de guerra en una de paz.

En segundo término, se encontraba el llamado Subsidio al Combatiente, creado por Orden de 8 de enero de 1937. En principio se trataba de un típico impuesto sobre el consumo de artículos que se consideraban próximos a la demanda de lujo, o al menos, poco precisos para la vida diaria: tabaco de cualquier tipo; entradas en espectáculos públicos en general; consumiciones en bares, cafés, confiterías y establecimientos similares; consumiciones extraordinarias en hoteles, pensiones, fondas, hostelerías y posadas; venta de perfumes; venta de pieles de todo tipo; artículos de lujo como joyas, alhajas, obras de arte, tapices y antigüedades; juegos de todas clases en establecimientos públicos y de recreo; servicios de coche-cama; recargo del 10% sobre las licencias de aparatos de radio; 5% de la recaudación del día semanal del «plato único»; producto íntegro del día semanal llamado «sin postre»; tasa especial por la expedición de salvoconductos y tasa especial de licencias de caza. Además, económicamente tenían el carácter de exacciones personales, otras fuentes de esta figura impositiva de subsidio al combatiente: importe de las horas extraordinarias del personal militarizado en ferrocarriles, donativos varios y multas que, sobre todo, se relacionaban con la afección o desafección al nuevo régimen político.

Con estos fondos se financiaba también un nuevo tipo de gasto público asistencial, muy próximo a ciertas formas de Seguridad Social: el auxilio de los familiares de los combatientes que, habiendo vivido bajo el mismo techo que el soldado antes del 18 de julio de 1936, careciesen de ingresos, o éstos fuesen insuficientes. La cuantía del subsidio era de 3 pesetas diarias para un solo familiar, y 1 peseta más por cada uno en caso de que fuesen varios, sin que el total pudiera exceder de 8 pesetas. Por decreto de 8 de abril de 1938 se redujo la cuantía de este subsidio en los municipios menores de 5.000 habitantes, a respectivamente, 2 pesetas diarias y un máximo de 5. Se entregaban las sumas por las Juntas Provinciales y por los Ayuntamientos, que se transformaron después en Comisiones provinciales y locales de asistencia al combatiente.

La tercera figura tributaria fue el Impuesto del Plato Único, creado por Orden de 30 de octubre de 1936. Pretendía también fines asistenciales: sostener comedores de ayuda social; jardines de infancia; casas-cuna; orfelinatos e instituciones análogas. Los días de «plato único» eran los 1 y 15 de cada mes, y los industriales de la hostelería contribuían con el 50% del importe de cada comida aislada que servían y con el 40% de cada pensión completa para las personas hospedadas. Por Orden Ministerial de 16 de julio de 1937 se modificó el día de plato único.

La cuarta figura tributaria fue, en principio, un impuesto personal que, con el tiempo, se convertiría en uno sobre el consumo. Me refiero a la Orden de 2 de febrero de 1937, que creó la financiación del Auxilio de Invierno, de acuerdo con un modelo instaurado en Alemania por el nacionalsocialismo, consistente en la entrega de un emblema a quien ofreciese un donativo. Los fondos recaudados por el Auxilio de Invierno, que pronto se denominó Auxilio Social, se destinaban a necesidades asistenciales. Después se transformó en un impuesto indirecto al producirse la entrega del emblema, de modo obligado, en el momento de la consumición de bebidas o asistencia a espectáculos.

La quinta figura tributaria surgió con el Decreto de la Junta de Defensa Nacional de 26 de agosto de 1936. Consistía en un descuento en los sueldos de los funcionarios públicos, que llegaba a dos días de haber para los que excediesen de 4.000 pesetas al año como ingreso. Además de estos impuestos nuevos, existieron otras figuras recaudatorias que no pueden ser encuadradas en el panorama impositivo. Esencialmente fueron tres:

1) Las incautaciones mineras, amparadas por el Decreto de 27 de agosto de 1936, que autorizaba a los generales jefes de los ejércitos en campaña, el poder proponerlas a la Junta de Defensa Nacional. La incautación afectaba a los minerales y sus transformaciones industriales, y era temporal.

2) El bando de la declaración del estado de guerra por parte de la Junta de Defensa Nacional consignaba, en el artículo 8.°, la incautación de todos los vehículos y medios de comunicación de cualquier clase.

3) El Decreto de 13 de septiembre de 1936 ordenó la incautación de todos los bienes muebles, inmuebles y documentos de los partidos y organizaciones que habían integrado desde el 16 de febrero de 1936 el Frente Popular.

De tipo voluntario también existieron mecanismos de recaudación de fondos. Fueron múltiples las suscripciones de carácter patriótico, a más de las que abrían los ayuntamientos con el nombre de «aguinaldo al combatiente». La llamada Suscripción Nacional inaugurada el 5 de agosto de 1936, con las instrucciones y el manifiesto del entonces general Franco, como general en jefe del Ejército de África y Sur de España, tuvo una serie de consecuencias económicas, políticas y sociológicas bastante grandes. Un estudio definitivo de esta cuestión, que concluye con la financiación del Valle de los Caídos, falta por hacer.

También, como ha estudiado José Ángel Sánchez Asiaín, los billetes enemigos que se canjeaban o anulaban simple-mente al ocupar los diversas plazas bancarias, servían para adquirir moneda extranjera para el Tesoro -y de paso para que la peseta republicana cayese en su cotización- y para que los servicios de información en la zona enemiga estuviesen bien financiados, Las cuentas rendidas por el jefe de estos servicios, el coronel Ungría, están en el Banco de España.

La contabilización efectuada por Larraz de los ingresos que se centralizaron -algunos, poco importantes, no lo hicieron, al caer en el ámbito local o relacionarse con determinadas organizaciones políticas, como sucedió, sobre todo, desde el 19 de abril de 1937, con FET y de las JONS,- dio lugar a las sumas que se recogen en el cuadro 2 y que se han de completar con el déficit que a continuación se consigna.

|

Ingresos del Tesoro (en miles de millones de pesetas) |

|

| Segundo semestre de 1936 | 0,4 |

| Primer semestre de 1937 | 0,6 |

| Segundo semestre de 1937 | 0,7 |

| Primer semestre de 1938 | 0,8 |

| Segundo semestre de 1938 | 0,8 |

| Primer trimestre de 1939 | 0,4 |

| Total | 3,7 |

CUADRO 2

También aquí es clara la petrificación impositiva, y por ello tiene que ser bien visible, como se observa en el cuadro 3, el auge del déficit, también estimado en miles de millones de pesetas.

|

Déficit del Tesoro (en miles de millones de pesetas) |

|

| Segundo semestre de 1936 | 0,4 |

| Primer semestre de 1937 | 1,7 |

| Segundo semestre de 1937 | 1,6 |

| Primer semestre de 1938 | 1,8 |

| Segundo semestre de 1938 | 2,4 |

| Primer trimestre de 1939 | 1,3 |

| Total | 8,2 |

CUADRO 3

La cuestión, por tanto, era la de la financiación de ese déficit. El segundo semestre de 1936, íntegro, y el 32% del primer semestre de 1937 -unos 0,7 miles de millones de pesetas en total- se saldaron con entregas del Banco de España a las Delegaciones de Hacienda. El resto se saldó a partir de la situación cubierta el 28 de abril de 1937 por una póliza de crédito del Banco de España al Tesoro. Inmediatamente surgió una complicación muy importante. No existía dinero físico. Controlado, sólo se disponía de una masa monetaria de 393 millones de pesetas en billetes y de 123 millones de monedas de plata, en las 44 sucursales del Banco de España existentes en Zona Nacional. La casa inglesa, habitual suministradora de los billetes españoles, se negó a imprimir nuevos efectos. Se hicieron cargo de esta operación la casa alemana Giesecke e impresores nacionales. Mientras tanto, por Decreto de 12 de noviembre de 1936, se estampillaron los billetes emitidos antes del 18 de julio de 1936 por el Banco de España y existentes en Zona Nacional. Precisamente en abril de 1937 fue cuando el Banco de España nacional regularizó su situación en billetes de banco, que queda bastante clara cuando se firma la mencionada póliza el 28 de abril de 1937. Desde allí al 1 de abril de 1939 se negociaron 14 pólizas, con un total, según Larraz, de 7.600 millones de pesetas que, con los 700 millones previos, dan un total de 8.300 millones, o sea, el saldo del déficit buscado. Esto repercutió de inmediato en la cifra de la oferta monetaria, medida por la circulación fiduciaria. La evolución de esa cifra, en miles de millones de pesetas sube así, como se observa en el cuadro 4, con rapidez evidente hasta el 20 de septiembre de .1939, poco antes de iniciarse la política de regulación del mercado mediante la emisión de Tesoros el 1 de octubre de 1939.

| Evolución de la circulación fiduciaria | |

| 18 de julio de 1936 (ambas zonas) | 5,5 |

| 31 diciembre 1937 | 3,4 |

| 30 septiembre 1938 | 5,0 |

| 31 diciembre 1938 | 7,6 |

| 20 septiembre 1939 | 8,7 |

CUADRO 4

Al mismo tiempo aumentaba otro componente de la oferta monetaria: las cuentas corrientes de la banca privada. Entre el 18 de julio de 1936 y el 20 de septiembre de 1939, según los datos del balance del Banco de España, se incrementaron en 5.500 millones de pesetas. El total de la oferta monetaria pasó, pues, de 6.600 millones el 18 de julio de 1936 a 15.400 millones el 20 de septiembre de 1939.

Con esto no queda explicado todo, porque un conjunto de bienes reales hubo de adquirirse en el extranjero. La financiación de estas operaciones en el exterior se hizo del siguiente modo:

1) El empréstito italiano: Al consolidarse la deuda con Italia por el convenio de 8 de marzo de 1940, ascendía ésta a 5.000 millones de liras, amortizable en veinticinco años, a partir de diciembre de 1942, con intereses crecientes en el tiempo, desde el 1’4%, a partir del 30 de junio de 1942, al 4%, en el momento final. Al haberse pactado sin cláusula oro, la inflación italiana redujo esta liquidación extraordinariamente. También a causa de las discusiones sobre su contravalor.

2) El préstamo alemán: Como creo haber aclarado en mi trabajo Un aspecto de la inversión de capitales extranjeros en España: el asunto Montana, publicado en De Economía, enero-marzo 1968, parte notable de esta ayuda se saldó con la entrega de activos reales en España, casi todos mineros, en favor de la Hermann Góringwerke. La inmensa mayoría de estas inversiones fueron ruinosísimas para los alemanes. Lo poquísimo rentable se recuperó en el conjunto de operaciones que siguieron a los acuerdos de Bretton Woods. También se compensó con el envío de exportaciones españolas. Como en el caso italiano, el contravalor de los activos entregados por Alemania, así como lo que significaba una serie de gastos corrientes correspondientes a sueldos y otras atenciones a las tropas alemanas en España durante la Guerra Civil, se discutió con minuciosidad y, como se recoge en los denominados Documentos de la Wilhelmstrasse, incluso con dureza, por nuestras autoridades militares. Todo esto alivió extraordinariamente la carga de la deuda alemana. Ya en 1940 Larraz consideraba que la deuda pendiente con Alemania es considerablemente inferior a la consolidada con Italia.

3) Por la entrega obligatoria, en virtud del Decreto-Ley de 14 de marzo de 1937 de las divisas, valores extranjeros y oro propiedad de españoles: El Estado adquirió las divisas, contra la entrega en pesetas de su equivalente según el tipo de cambio oficial, por debajo del fijado por el mercado. Los valores quedaron bajo el control del Estado, así como el cobro de sus dividendos e intereses, que se liquidaban en pesetas al tipo de cambio oficial a sus dueños primitivos. El oro pasó a ser propiedad del Tesoro, que pagó también según su valor oficial a los anteriores propietarios.

4) Añádase que con un consorcio de bancos italianos se había firmado un crédito particular de 300 millones de liras, renovado de seis en seis meses, al que hay que sumar, en los primeros tiempos de la guerra, otros dos préstamos: uno de 175.000 libras esterlinas y otro de 1.200.000 dólares. Realmente, aun añadiendo la deuda de CAMPSA y la de algún otro suministrador, poquísimo añadieron a la carga externa, de los apartados 1) y 2). La financiación exterior de la Guerra Civil por parte del bando nacional resultó ser, ciertamente, una carga bastante leve.

5) No he logrado cuantificar otra ayuda que, en determina-dos momentos, fue muy importante: la portuguesa. Se sabe que una serie de grandes financieros lusitanos, fueron convocados, de modo reservado, por el primer ministro Oliveira Salazar, para ayudar financieramente a España. Pero más que referencias vagas de ese tipo, no he logrado ninguna información concreta. Por ejemplo, véase el silencio absoluto que, sobre esto aparece en el volumen XIV, titulado Da 1. a Legislatura á visita presidencial aos Atores (1935-1941), de esa obra exhaustiva de Joaquim Veríssimo Serráo, História de Portugal (Verbo, 2000).

IV- LA ECONOMÍA DE LA ZONA ROJA

Veamos ahora la financiación del conflicto por parte del bando republicano. Tras el fracaso de la emisión de obligaciones al 3’5% el 18 de julio de 1938 por motivos obvios —escasa garantía ya entonces del Gobierno republicano y una fuerte inflación que disuadía la suscripción de fondos públicos,— la financiación de la Guerra Civil no se produjo por modificaciones tributarias, que no existieron, sino con anticipos del Banco de España al Tesoro. Debe anotarse, además, lo que significó, el tomar el Tesoro a su cargo los billetes de 50 y 25 pesetas, antes billetes del Banco de España, subterfugio que no se logra adivinar a qué se debió. La cifra total del déficit cubierto fue de 23.000 millones de pesetas, frente a los 8.200 millones del que cubrió el Banco de España de Burgos. Deben añadirse, además, las innumerables emisiones de billetes y monedas efectuadas en Zona Republicana, derivadas de un cantonalismo financiero, que únicamente han sido catalogadas, y para eso, sólo en parte, por los numismáticos, y desde luego, el valor de las incautaciones verificadas por fuerzas afectas a ese gobierno.

En resumidas cuentas, como nos ha aclarado Juan Sardá en su ensayo El Banco de España (1931-1962), fue la cuenta de crédito del Tesoro en pesetas a través de la cual se financiaron básicamente los gastos de guerra de la España republicana en el interior del país. Dicha cuenta se formó en parte por el abono de los billetes de 50 y 25 pesetas y los certificados de plata de 5 y 10 pesetas que se pusieron en circulación y de los abonos al crédito de tesorería del importe de gastos por necesidades de guerra, autorizados por el Decreto de 28 de abril de 1938. En la liquidación final, realizada después de concluir la Guerra Civil, se observa que fue, al cerrar el ejercicio 1936-1942, cuando se fijó el importe de la cuenta del Tesoro republicano en 22.740 millones. El volumen de billetes, que en ambas zonas -recordémoslo- había sido el 18 de julio de 1936 de 5.500 millones, era al final de la contienda, en la zona republicana, de 12.800 millones.

Por otro lado, la compra de bienes reales en el extranjero se hizo, sobre todo, con la liquidación de las reservas metálicas -oro y plata- que el Banco de España y el Tesoro tenían, a más de ciertas sumas en poder de particulares. Su base esencial -en torno al 72% del oro-, para desde allí negociar su venta, pasó a la Unión Soviética. El agente empleado fue el famoso Banque Commerciale pour l’Europe du Nord o Eurobank, el futuro creador de los eurodólares. El 28% restante fue a Francia. En síntesis, 510 toneladas de oro aleado -equivalente a 460’5 oro puro- se dirigieron a la Unión Soviética y unas 200 a Francia. Ángel Viñas ha efectuado algunos cálculos sobre su valor. También están los de Jean Montaldo, y no deben de dejarse a un lado unas atinadas observaciones de Jesús Salas Larrazábal.

También está un curioso testimonio, que extrañó a Ángel Viñas, de un cierto crédito de «ciento y pico de millones de dólares» por parte de la Unión Soviética, tras, al parecer, un documento firmado por Hidalgo de Cisneros. Y aparte de esta cuestión, tan oscuramente cerrada, están otras compras verificadas por agentes del gobierno republicano, en diversos mercados europeos y norteamericanos, con cifras nunca aclaradas del todo. Además se encuentra la conversión en divisas de las exportaciones al exterior y el asunto de la venta de la plata y su afectación a la adquisición de material bélico. Sobre esto último, las denuncias de Juan López, ministro de Comercio en el Gobierno Largo Caballero, son muy graves, y no hay luz sobre ellas. También existió un pequeño Préstamo Cárdenas, de México, que tuvo la contrapartida de una minúscula cantidad de material bélico, que nunca fue liquidado, y el traslado de fondos españoles al exterior -en gran parte, de particulares expoliados- para ayuda de refugiados republicanos en las operaciones enfrentadas JARE (Junta de Auxilio a los Republicanos Españoles) y SERE (Servicio de Evacuación de los Refugiados Españoles). Por lo que se refiere al Decreto del Gobierno republicano de 3 de octubre de 1936, que respaldaba estos envíos, para poder apropiarse de cantidades importantes de oro, plata, perlas y joyas de todas clases, Ramón y Jesús María Salas Larrazábal en Historia General de la Guerra de España (Rialp) señalan que su valor fue «superior a 200 millones de pesetas oro», las cuales, de acuerdo con las cotizaciones de la época, equivalen a unas 60 toneladas de oro fino.

Al valorar el oro y la plata en la contabilidad española a 31 de diciembre de 1941, la significación de esta liquidación de metales preciosos por el Gobierno republicano, alcanzó la cifra de 4.200 millones de pesetas. Por supuesto que no es una cifra aceptable, sino muy por defecto. El informe de Larraz dice exactamente, y me parece que tiene toda la razón: «La España nacional tuvo durante la guerra en su balanza de cuentas exteriores un déficit saldado con crédito inferior a la mitad del oro, plata, títulos, joyas y obras de arte vendidos» por el Gobierno republicano en el extranjero.

V.- LA INFLACIÓN

Todo esto no deja de encubrir quiénes fueron importantes protagonistas de la financiación del conflicto. Me refiero a los españoles en cuanto afectados por la inflación que así se había provocado en ambas zonas. La Dirección General de Estadística calculó en Zona Nacional el índice de precios, mes tras mes. Para un índice 100 en julio de 1936, en marzo de 1939, último mes de la guerra, el índice era de 140’7. El sacrificio impuesto a los españoles por ese mecanismo resultaba, pues, muy venial. En Zona Republicana, gracias a Antonio de Miguel, sabemos que, para un índice de precios 100 en julio de 1936, en enero de 1939, último en el que existe alguna base posible de cálculo, fue de 1.440’2. Evidentemente también actuó en sentido alcista de los precios, el abandono que, con gran rapidez, tuvo lugar en la España Republicana de la economía de mercado, lo que no sucedía en la España Nacional. Ese abandono se hacía en aras de una realidad intervencionista-colectivizadora, que además era cambiante en el tiempo y dispar en el espacio. Recuérdense los Acuerdos de S’ Agaró, de Tarradellas. Esos modelos, cargados de utopías y disparates, hundieron la productividad, y el incremento en los costes así generado, se trasladó con facilidad a los precios, a causa de la expansión en la oferta monetaria. También produjo un encarecimiento de las importaciones, porque el mundo financiero internacional temió que, diecinueve años después de la Revolución de Octubre, creadora de la Unión Soviética, surgiese una situación semejante en la Península Ibérica.

Por consiguiente, en ambas Españas hubo, pues, una transferencia de carga importantísima sobre los ciudadanos. Pero este esfuerzo se transmitió casi de inmediato a todo el con-junto español, para liquidar, sin crisis, el mantenimiento de nuestra estructura financiera. Esto es, desde que nace la peseta nacional por el Decreto de 12 de noviembre de 1936, que declaraba la nulidad de todas las emisiones de la Zona Republicana, o sea, las emitidas después del 18 de julio de 1936, se había creado una realidad crediticia y contable que en la parte del territorio administrada por el Gobierno republicano, va a perdurar, cuando más, hasta el 31 de marzo de 1939, día último en el que en él se pudo operar con dinero bancario. Si éste hubiese valido siempre cero pesetas nacionales, la quiebra de buena parte de la actividad económica, y desde luego de la crediticia, con todas sus consecuencias, era segura. El problema tuvo especial importancia a partir de la entrada de las tropas nacionales en Bilbao. Por eso, en julio de 1937 se decide bloquear los saldos en cuentas corrientes e imposiciones a plazo posteriores al 18 de julio de 1936, conforme se iban ocupando las diversas plazas bancarias por el Ejército nacional.

La liquidación de esto, la llamada «operación desbloqueo», fue el final del proceso de financiación de la Guerra Civil. Para ello fue necesario construir una escala de conversión de las pesetas bancarias republicanas en pesetas nacionales, por la Ley de 7 de diciembre de 1939, o Ley de Desbloqueo. La conversión se hizo en una serie de tramos de conversión, que se iniciaba con el 90% para la peseta republicana del 19 de julio al 31 de octubre de 1936, y concluye con el 5% para el periodo que va del 1 de enero de 1939 al 31 de marzo del mismo año. Cerca de 3.000 millones de pesetas republicanas de estos saldos se decidió que eran «imputables a títulos improtegibles», según el trabajo de Larraz. Pero, de todos modos, eso significó un aumento de la oferta monetaria en 4.400 millones de pesetas, carga que significaba la contrapartida de la estabilidad de nuestro sistema financiero.

Cuando se entregaron los débitos por los retrasos en los suministros al Estado nacional y se liquidaron los transportes militarizados —un total de 1.500 millones de pesetas—, operación que se efectuó también con anticipos del Banco de España, además de con cambios esenciales en esta institución sobre límites a los créditos al Tesoro, y sobre la conversión en dinero legal de los billetes de banco por las Leyes de 9 de noviembre de 1939, la guerra en lo financiero, se había terminado.

VII- CONCLUSIÓN

Sus consecuencias —normalización del pago de la Deuda Pública, reanudación de sus emisiones (orden ministerial de 6 de octubre de 1939 sobre tipos de interés para su pignoración), apertura de las Bolsas de Valores el 1 de mayo de 1940, normalización presupuestaria y Ley de Reforma Tributaria de 16 de diciembre de 1940- abren ya otro periodo histórico muy diferente. Al promulgarse la Ley de 13 de marzo de 1942, que liquidaba los ejercicios del Banco de España de 1936 a 1941, unificando los dos balances de las dos instituciones que habían existido bajo el mismo nombre en ambas Zonas, se puso fin definitivo a la financiación de la Guerra Civil. Tengamos en cuenta que en tales Resultados de la liquidación 1936-1941 se incluyen las cuentas de «improtegibles» y el excedente del Fondo de Compensación de desbloqueo entre entidades de crédito; el importe de billetes puestos en circulación por el Gobierno republicano, así como aquellos anteriores al 18 de julio de 1936 que no hubieran sido objeto de canje; los resultados de la liquidación del Centro Oficial de Contratación de Moneda; la revalorización del oro recuperado por el Banco de España procedente de Mont-de-Marsan; los activos ficticios no reconocidos por el Estado; los débitos del Gobierno republicano central y de los gobiernos autonómicos y algunas otras partidas de menor significación. Así se estableció, para esta cuenta de liquidación, un saldo a favor del Banco de España de 4.400 millones de pesetas, que se compensó con la entrega al Instituto emisor de un título nominativo de Deuda especial creada por el artículo 7.° de la Ley de 13 de marzo de 1942. Se le adscribía a la garantía de la circulación fiduciaria, y su amortización se efectuaría con la parte de beneficios del Banco que correspondía al Estado, según las cuantías que determinaba el artículo 8.° de esta Ley. Así, en lo financiero, la Guerra Civil quedaba saldado.

por

Etiquetas: